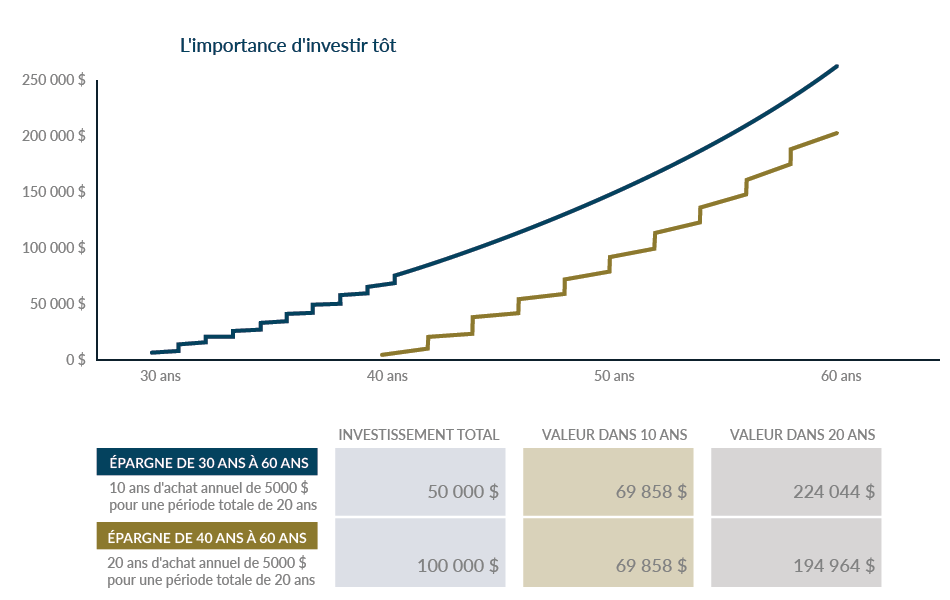

Qu'est-ce que le REER?

Ce placement est un instrument d'épargne dont les cotisations sont utilisées pour réduire votre impôt. L’ensemble des revenus accumulés dans le régime est exempt d'impôt pendant la période où les fonds demeurent dans celui-ci. Cependant, c’est au moment du retrait que l’on doit généralement payer de l’impôt (contrairement au CELI qui est toujours exempt d'impôt).

Les contributions au REER sont très avantageuses lorsque, quand

vous retirez les fonds, vous vous trouvez dans une fourchette d’imposition plus basse qu’au moment où vous

avez contribué, ce qui est habituellement le cas à la retraite.

Le REER convient-il à ma situation financière?

Le REER sera surtout utilisé pour la planification de votre retraite, mais il peut aussi servir de mise de fonds pour l'achat ou la construction de votre maison (RAP) ou pour un retour aux études (REEP).

Cotisez à un REER pour acheter une propriété (RAP)

Avec le régime d’accession à la propriété (RAP), vous pouvez

retirer jusqu'à 25 000 $ de vos REER pour acheter ou construire une maison. Vous pouvez commencer à

rembourser deux ans suivant l'année de votre retrait.

Obtenez du soutien pour votre retour aux études (REEP)

Tout comme le RAP, vous pouvez retirer un certain montant de votre REER avec le régime d'encouragement à l'éducation permanente (REEP).

Retirez simplement un revenu à votre retraite (FERR)

Vos contributions annuelles au REER doivent être faites à

l'intérieur de l'année fiscale ou dans les 60 premiers jours de l'année suivante afin d'être déduites de vos

revenus. L'âge limite auquel vous pouvez verser des cotisations à vos REER est le 31 décembre de l'année où

vous atteignez 71 ans. C’est suite à cette date que le REER devra être transformé en FERR.

Un fonds enregistré de revenu de retraite (FERR) correspond au véhicule vous permettant de faire des retraits ou de tirer un revenu de retraite de vos régimes enregistrés. C’est à l’intérieur de ce régime que vous devrez faire un retrait minimum. Celui-ci sera déterminé par le solde de votre FERR au 1er janvier de l’année et par un facteur de retrait prédéterminé et prescrit par les règles fiscales.

Développons une stratégie de retrait des fonds

Pour minimiser l'impact fiscal (ex. : fractionnement de revenu) de votre décaissement de REER et FERR, nos planificateurs financiers peuvent vous aider à établir une stratégie.

Dans l'élaboration de votre stratégie de retraite, il est important de connaitre votre capacité de contribution REER. Il équivaut à 18 % de vos revenus imposables, est cumulatif et se trouve sur votre avis de cotisation fédéral. Ce document donne plusieurs autres informations importantes telles que les montants cotisés que vous n’avez jamais déduits ainsi que le montant annuel et le montant total à rembourser pour le RAP.

Lors de l’établissement de votre plan de retraite, nous voyons ensemble toutes ces informations pour bien connaitre les possibilités et vous offrir les meilleures selon votre situation.

de

Le présent site Web utilise des témoins à diverses fins afin de nous permettre de mieux comprendre vos intérêts et d’améliorer le site. En utilisant notre site Web, vous reconnaissez que nous recourons à des témoins essentiels et vous consentez à l’utilisation de témoins non essentiels, comme l’expliquent nos mentions légales.